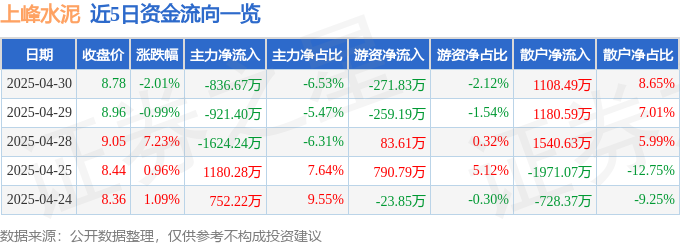

4月30日,A股市场风云变幻,上峰水泥(000672)的股价最终定格在8.78元,伴随着2.01%的跌幅,仿佛一块沉重的石碑,刻下了当日市场的残酷。换手率1.49%,成交量14.45万手,成交额1.28亿元——这些冷冰冰的数字,背后是投资者复杂的心情和对未来的迷茫。相比那些“妖股”的飞沙走石,上峰水泥的走势更像一位步履蹒跚的老者,每一步都显得那么吃力。

水泥行业,一个与基建紧密相连的传统行业,在经济转型的大背景下,早已褪去了昔日的光环。房地产调控的重压、环保政策的日益严苛,以及产能过剩的长期困扰,都让水泥企业如履薄冰。上峰水泥,作为行业中的一员,自然也无法置身事外。股价的下跌,或许正是市场对这种行业困境的直接反映。

4月30日,上峰水泥的资金流向数据着实令人玩味。主力资金净流出836.67万元,占总成交额的6.53%,这可不是一个小数目。主力资金,往往被视为市场风向标,他们的动向很大程度上代表着对公司未来发展前景的判断。如此规模的流出,难道是嗅到了什么不妙的气息?亦或是仅仅是战略性的资金转移?我们不得而知。

或许,他们认为当前的水泥行业已经失去了投资的吸引力,转而投向了新兴产业的怀抱。又或许,他们仅仅是在进行短期的战术调整,等待更好的时机卷土重来。但无论如何,主力资金的撤退,无疑给上峰水泥的未来蒙上了一层阴影。

与此同时,游资资金也净流出了271.83万元,占总成交额的2.12%。游资,以其灵敏的嗅觉和快速的行动而闻名,他们往往追逐短期利益,擅长在市场波动中火中取栗。他们的流出,或许意味着短期内上峰水泥难有起色,无法满足他们快速获利的需求。游资的加入和退出,就像一阵风,来得快,去得也快,留下的,往往只是一地鸡毛。

然而,有趣的是,散户资金却呈现净流入状态,高达1108.49万元,占总成交额的8.65%。散户,常常被认为是市场中最弱势的群体,他们的投资决策往往受到情绪的影响,缺乏专业的分析和判断。难道他们真的发现了上峰水泥的价值洼地?还是仅仅被“便宜”的价格所迷惑,盲目地选择了抄底?

不得不承认,散户的资金流入,在一定程度上缓解了股价下跌的压力。但如果缺乏基本面的支撑,这种逆势抄底的行为,很可能最终沦为一场悲剧。毕竟,市场不会因为散户的热情而改变其运行规律。真正的价值发现,需要建立在深入的研究和理性的判断之上,而不是盲目的乐观和冲动。

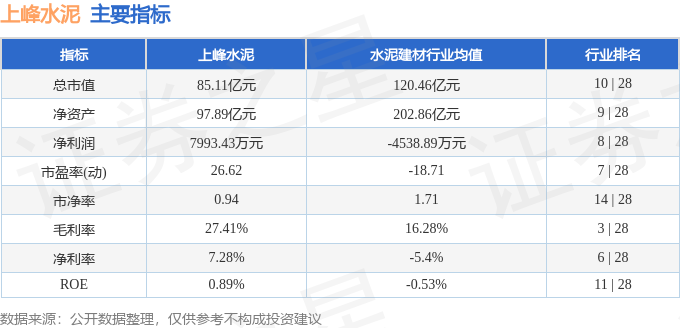

水泥行业的结构性问题,包括产能过剩、环保压力以及需求疲软。在这样的环境下,即使实现了营收增长,也可能仅仅是通过降价促销、扩大产能等方式实现的,而这些方式往往会牺牲企业的盈利能力和长期发展潜力。我们需要警惕这种“虚胖”式的增长,它可能会掩盖企业内部存在的深层问题。

我们需要仔细分析利润增长的来源。如果利润增长主要来自于投资收益或政府补贴等非经常性损益,那么这种增长的意义就大打折扣。投资者更应该关注企业主营业务的盈利能力,以及这种盈利能力是否具有持续性。如果离开了这些“外力”的支撑,上峰水泥的利润还能否保持如此高的增长速度?这是一个值得我们深入思考的问题。

在环保政策日益严苛、原材料价格不断上涨的大背景下,水泥企业面临着巨大的成本压力。上峰水泥能否有效地控制成本,保持毛利率的稳定,将直接关系到其盈利能力和长期发展。我们需要关注上峰水泥在成本控制方面所采取的措施,以及这些措施是否具有可持续性。

机构评级的独立性,一直是市场关注的焦点。如果机构受到上市公司的影响,或者与上市公司存在利益关系,那么其评级的客观性和公正性就会大打折扣。投资者需要擦亮眼睛,仔细甄别评级的真实性,不要盲目相信机构的“权威”。

市场的变化是难以预测的,宏观经济形势、行业政策调整、公司经营状况等等,都可能影响股价的走势。即使机构的预测是准确的,市场也可能因为各种非理性因素而偏离目标价。因此,投资者不能过于迷信目标价,应该将其作为一个参考,而不是投资的唯一依据。更重要的是,要形成自己的独立判断,对公司的基本面进行深入分析,结合自身的风险承受能力,做出理性的投资决策。

AI算法可以快速地处理大量数据,并生成报告,但它无法取代人类的思考和判断。它无法理解市场的复杂性,无法感受到投资者的情绪,更无法对企业的未来发展做出准确的预测。AI生成的报告,往往缺乏洞察力和批判性思维,无法真正帮助投资者做出明智的决策。

一份真正有价值的投资报告,不仅要提供数据和分析,更要给出明确的投资建议。当然,投资建议并非绝对正确,但它至少应该基于充分的研究和分析,并结合投资者的风险承受能力,给出合理的建议。缺乏投资建议的报告,就像一艘没有舵的船,无法带领投资者驶向成功的彼岸。在一个充斥着AI生成内容的时代,我们更应该坚守对投资者负责的底线,提供真正有价值的投资信息。

AI工廠電力革命:維諦搶先布局800VDC迎戰NVIDIA,劉揚偉怎麼看?

2025-05-22

粤桂股份9亿定增豪赌?仁宝股價疲软下,豪赌磷酸与主权基金风险

2025-05-22