瑞立科密成功闯关深交所,看似一片欣欣向荣,实则疑点重重。深交所上市委那几句“符合发行条件、上市条件和信息披露要求”,听起来像是盖棺定论,但明眼人都知道,这不过是走个过场。真正的问题,都藏在那些看似不起眼的问询里,以及招股书精心修饰的字句背后。放眼望去,多少企业都是带着一身“符合条件”的光环上市,最终却落得一地鸡毛?瑞立科密的未来,恐怕也难逃被资本市场反复收割的命运。

瑞立科密号称是国内商用车主动安全系统龙头,还沾上了新能源汽车概念,但仔细一看,新能源车领域的收入占比却在逐年下滑,从3.16%跌到2.06%。这难道不是啪啪打脸吗?所谓的“逐步实现对新能源车领域的产品布局”,更像是为了迎合市场热点而强行贴上的标签。更令人担忧的是,境外销售收入占比却在快速攀升,从5.06%飙升到16.07%。这难道不是把企业的命运押注在不确定的国际政治经济环境上?一旦境外市场出现任何风吹草动,瑞立科密的业绩恐怕就要面临断崖式下跌的风险。这种增长,不是健康的增长,而是饮鸩止渴式的豪赌!

瑞立科密与关联方新瑞立之间的交易,简直就是一出剪不断理还乱的年度大戏。报告期内,关联销售占比虽然大幅下降,但背后隐藏的猫腻却让人细思极恐。新瑞立营收规模巨大,但净利润却长期处于亏损状态,这难道不是典型的“大而不强”?瑞立科密与其进行大量关联交易,究竟是为了扶持自家兄弟,还是为了通过关联交易调节自身利润?那所谓的“供应商准入切换”,更像是一场精心策划的利益输送。新瑞立前期开发的客户,最终却成了瑞立科密的业绩增长点,这其中的成本费用,究竟谁来承担?难道瑞立科密就不存在向新瑞立利益倾斜的嫌疑?这种种疑问,恐怕只有公司高层才能说得清。

瑞立科密自诩为国内少数具备主动安全系统正向开发能力的企业,核心产品涵盖各种主流技术路线。但所谓的“正向开发能力”,究竟有多少含金量?国内汽车电子行业,长期以来都存在着技术空心化的现象,很多企业都是在国外技术的基础上进行简单的模仿和改进。瑞立科密真的能打破这种局面,实现真正的技术自主可控吗?恐怕还有待时间的检验。更何况,汽车电子行业技术迭代速度极快,一旦竞争对手推出更先进的技术,瑞立科密的技术优势还能保持多久?所谓的“龙头地位”,恐怕也只是建立在沙滩上的城堡,随时都有可能被海浪吞噬。

瑞立科密此次IPO,计划募资15.22亿元,用于智能电控系统研发智造总部、研发中心、信息化建设和补充流动资金。但仔细分析这些募投项目,却让人感觉有些似曾相识。哪个上市公司上市的时候,不是打着“加大研发投入”、“提升技术水平”、“扩大生产规模”的旗号?但真正能把募资用在刀刃上的企业,又有多少?所谓的“研发智造总部”,很可能只是为了提升公司形象而建造的豪华办公楼;所谓的“研发中心”,很可能只是一个摆设,真正有价值的研发成果,恐怕还是需要依靠外部引进。至于“补充流动资金”,更像是一个万能的借口,可以随意挪用,最终流向何处,恐怕只有公司高层心知肚明。

瑞立科密在招股书中列出了五花八门的风险提示,从原材料价格波动到客户集中度高,从毛利率波动到存货规模大,几乎涵盖了企业经营的方方面面。但这与其说是风险提示,不如说是免责声明。一旦公司经营出现任何问题,都可以用这些“早已提示过的风险”来搪塞投资者。更可笑的是,瑞立科密还提示了“实际控制人控制不当的风险”,这简直就是赤裸裸的甩锅行为。难道公司经营不善,最终的责任都要由实际控制人来承担吗?这种种风险提示,更像是一张张遮羞布,掩盖着公司内部的种种问题。

瑞立科密成功过会,对于公司高层来说,无疑是一场资本盛宴。但对于广大的散户投资者来说,却可能是一场噩梦的开始。在信息不对称的市场中,散户永远是弱势群体。面对精心包装的招股书,以及机构投资者的忽悠,散户很难看清其中的风险。一旦瑞立科密上市后业绩不达预期,股价下跌,最终买单的还是那些不明真相的散户。所以,奉劝各位散户投资者,在面对瑞立科密这只“新股”时,一定要保持警惕,擦亮眼睛,谨慎投资,切勿盲目跟风,以免成为资本市场的牺牲品。毕竟,镰刀已经架起,收割的季节即将到来。

央行買斷式逆回購7000億,維穩流動性,類比MSCI調整,多工具協同,LPR年內首降

2025-06-02

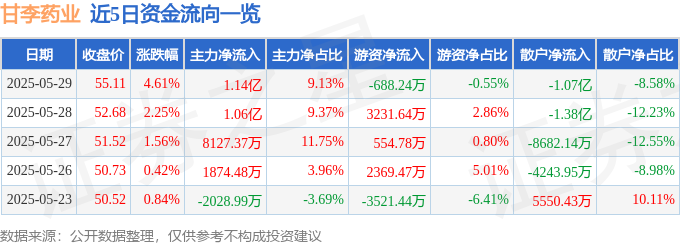

甘李藥業資金熱戀?股價飆升、主力流入,MSCI調整與高增長能否持續?

2025-05-31

端午節觀賽反思:雷霆狂潮下的NBA博彩新局,加密貨幣熱戀或成隱憂

2025-05-29

疫情常态化:医药板块估值修复,掘金创新药与抗病毒龙头机遇,关注林睿庠投资策略

2025-05-27